美國科網股再創新高 探討港科股潛力

由 Ken 撰寫於 2020-08-06

今年第二財報季接近尾聲,疫情對各個地區及公司的影響也在經濟數據上體現出來。歐洲公布了令人失望的經濟數據,而美股則由部分美國科技股強勢拉升,與歐股的回報率出現了強烈的對比。

上周,美國標普500指數+1.73%,年初至今+1.25%。相比之下,歐洲斯托克50指數-4.12%,年初至今-15.24%。年初至今,美股跑贏歐股16.49%。中國市場也受到科技板塊的推動,上周滬深300收益+4.20%,年初至今+14.60%,而香港恒生指數相對平穩,上周-0.45%。

AQUMON組合的一周收益率為+0.11%(防守型)到+1.86%(進取型),年初至今+2.24%(防守型)到+1.59%(進取型)。AQUMON所有投資組合都出現正回報,分板塊來看,組合中的中國科技(+6.59%)和美國科技(+3.69%)領漲;黃金繼續上漲+3.83%;表現最弱的是能源股-3.95%。

隨著科技股的持續走強,本周我們想為大家分析,美國科技股是否走到了泡沫階段,以及香港科技股的前景。最後我們也為大家更新美國經濟補助措施的情況。

美國科技股持續增長

毋庸置疑,在這個嚴峻的COVID經濟中,美國科技股引領著全球金融市場。如果比較納斯達克100指數與標普500指數年初至今的走勢,納斯達克表現已經超越標普19.6%。

那麽,這時有一個價值億萬美元的問題來了:

科技股,尤其是FAAMG(Facebook、亞馬遜、蘋果、微軟和谷歌)這樣的超級大盤股是否存在泡沫?

答案是 "很可能不是"。

但我們必須承認,現在它們一點也不便宜。背後存在兩個原因。

1)現在的估值雖高,但還未達到泡沫水平。

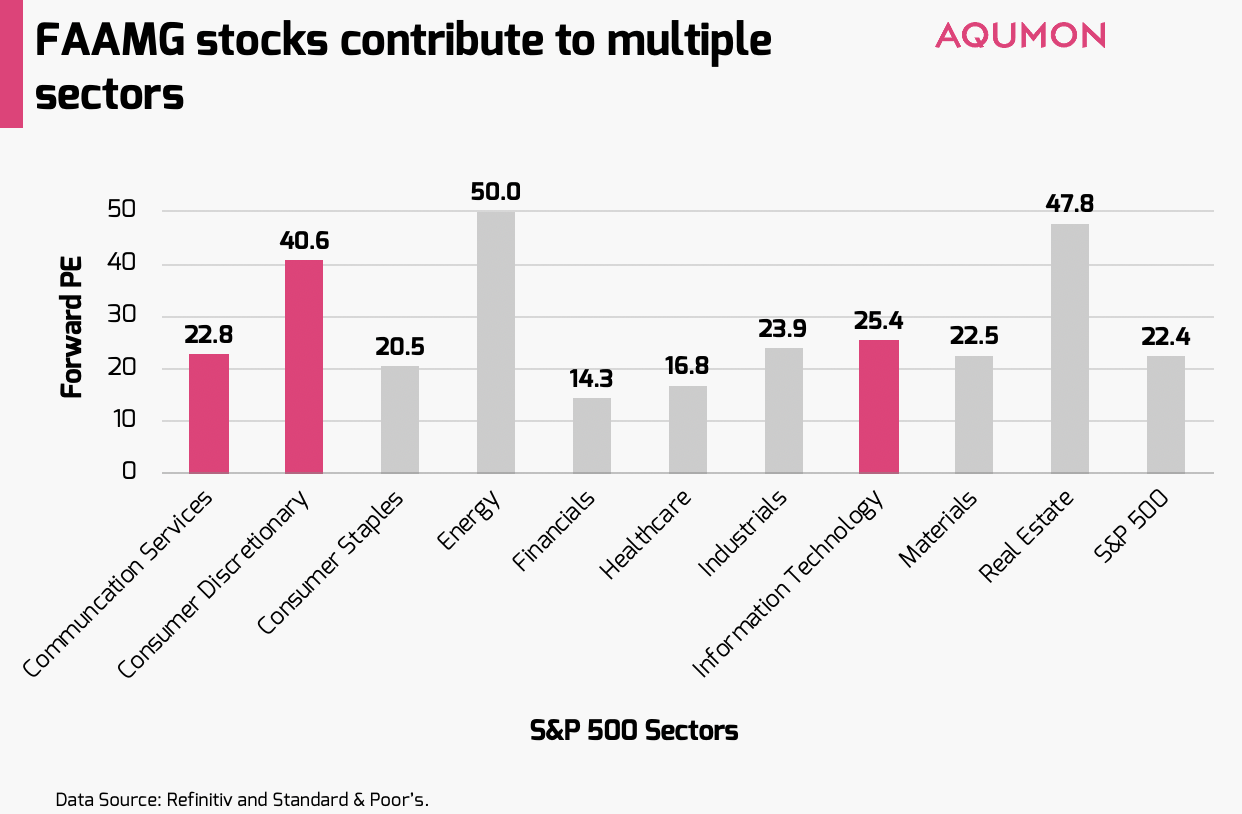

美國科技板塊目前的遠期市盈率(forward PE)約為25.4倍。回看納斯達克100的歷史PE,目前情況遠遠低於科網泡沫時期的巔峰水平(約70倍),更接近泡沫始末的估值水平。

有些投資者可能認為,遠期PE這個指標也有些許 "滯後 "。因為從以前科網泡沫來看,在泡沫都破滅以後,遠期PE還在上升直到頂峰。部分原因是由於美國科技公司盈利下降的速度也快於其他公司(PE是股價除以遠期盈利),造成了PE估值居高不下,而股價卻在暴跌的局面。

不過目前的情況不似當初,目前的估值準確反映了美國科技公司的現狀。

2)美國科技公司保持穩健的盈利。

這反應了當前超大型科技股還有不少上升空間。我們在7月中旬(財報季之前)提到,很多美國公司的盈利會超過預期,是由於其大家的預期定得較低。根據Factset的數據,截至7月31日,84%的標普500指數公司的財報已經出現超預期的盈利(這是Factset追蹤此指標的最高值)。

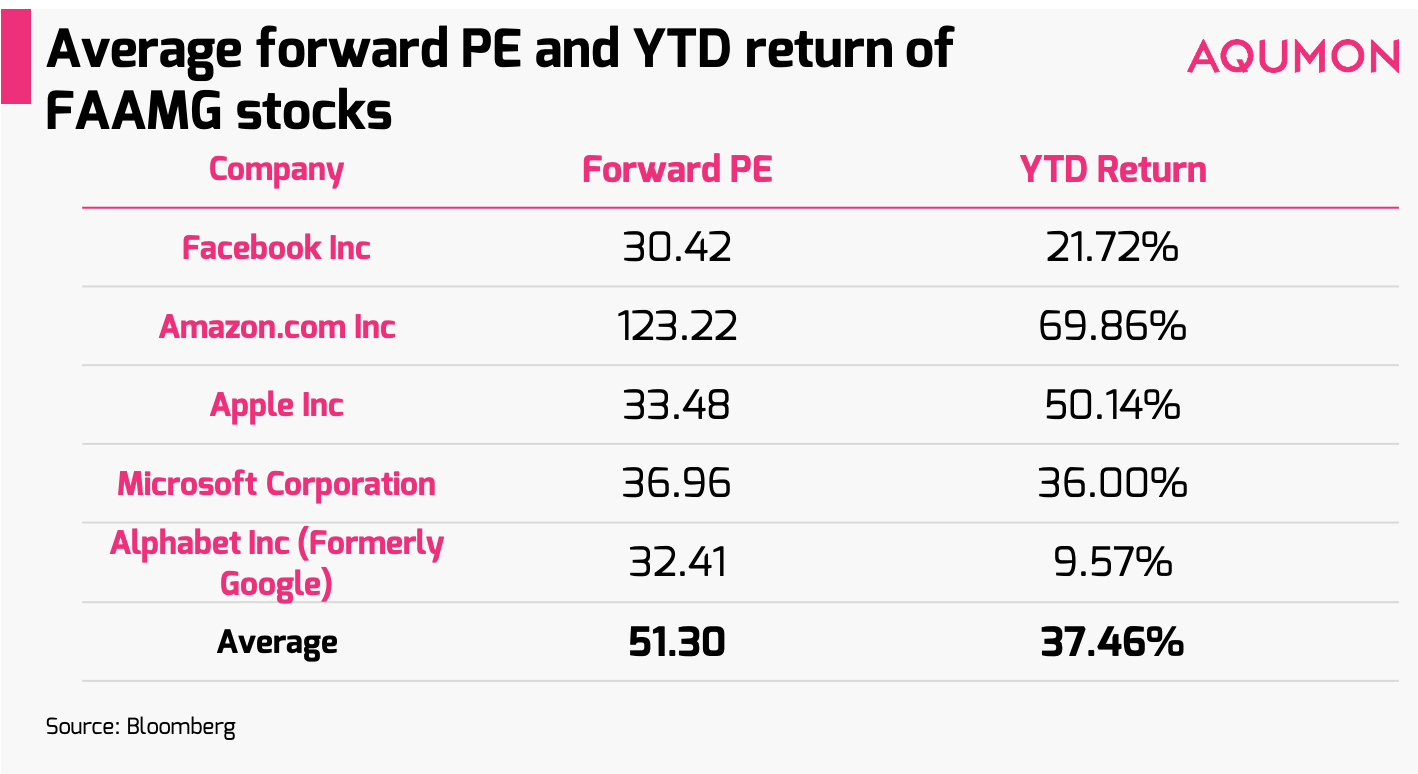

Facebook在應對廣告商的抵制以及削減廣告支出的同時,同比收入仍增長10%。亞馬遜是COVID經濟的大贏家之一,第二季度營收增長41%(連續第四個季度增長超過40%)。蘋果第三季度營收597億美元(約4627億港元),同比增長11%,創下該公司有史以來最高紀錄。微軟蓬勃发展的雲計算業務為其第二季度創造了巨大營收,占其第二季度收入(380億美元,約2945億港元)的35%。Alphabet(前Google)的廣告收入在第二季度出現了歷史性首次下滑,是個小瑕疵。但其廣告業務的支線表現超出了預期。可見大多數FAAMG公司不僅超過預期 ,而且打破了最高盈利預期,這表明他們不是在生存線上掙紮,而是在COVID經濟中獲得了巨大发展。

此外,再來看今年第三和第四季度,他們的盈利預期相對更加積極。總而言之,結合當前的經濟環境,以及科技巨頭的超預期財報,繼續加碼投資是情有可原的。相反如果盈利不佳,但市場情緒異常高漲,這將是一個很大的危險信號。

即使有利好消息,投資者也應注意一下幾個陷阱:

1)科技股大漲,也推高了其他行業的估值:雖然還未進入泡沫領域,但科技大盤股的平均PE比為51.30(亞馬遜大大拉高了平均值水平)。

另外科技大盤股亦推動了很多非信息技術板塊的估值。雖然我們都認為FAAMG是 "科技股",但FAAMG並沒有全部歸入標普500的 "信息技術 "板塊。FAAMG也影響通信行業(Facebook和谷歌)和消費者非必需品行業(亞馬遜)的估值和回報。投資者需注意自己投資的是什麽行業什麽領域。

2)注意其他價值板塊是否會輪動上漲: 雖然科技股的回報率繼續提振大市,但我們也要關注投資者何時開始把注意力放在其他價值板塊(如金融類股)。美國金融行業的遠期PE比科技行業低43%。就像2020年FAAMG市值大幅增長,合計占據標普500指數22.77%的權重一樣,隨著這個板塊越來越炙手可熱,投資者的目光變得越來越集中,就會逐步有一些投資者開始進入估值較低的其他行業。

之前我們分析過,目前美國科技板塊還沒有達到泡沫區,現在還保持穩健的盈利,以及合理的估值。但鑒於該板塊已經過熱,投資者應留意輪動現象。在目前的市場環境下,應保持分散投資,並定期調整投資組合。

本周我們也對的AQUMON投資平台有所升級,在新的版本中,客戶可以購買多個AQUMON組合。對於投資美元組合的客戶來說,如果想接觸香港/中國地區的投資機會,或者想進一步分散投資,可以考慮買入港幣組合(反之,投資港幣組合的投資者也可以嘗試投資美元)。這為我們未來推出其他現金類投資產品和主題板塊組合做好基礎。

中國科技股也炙手可熱

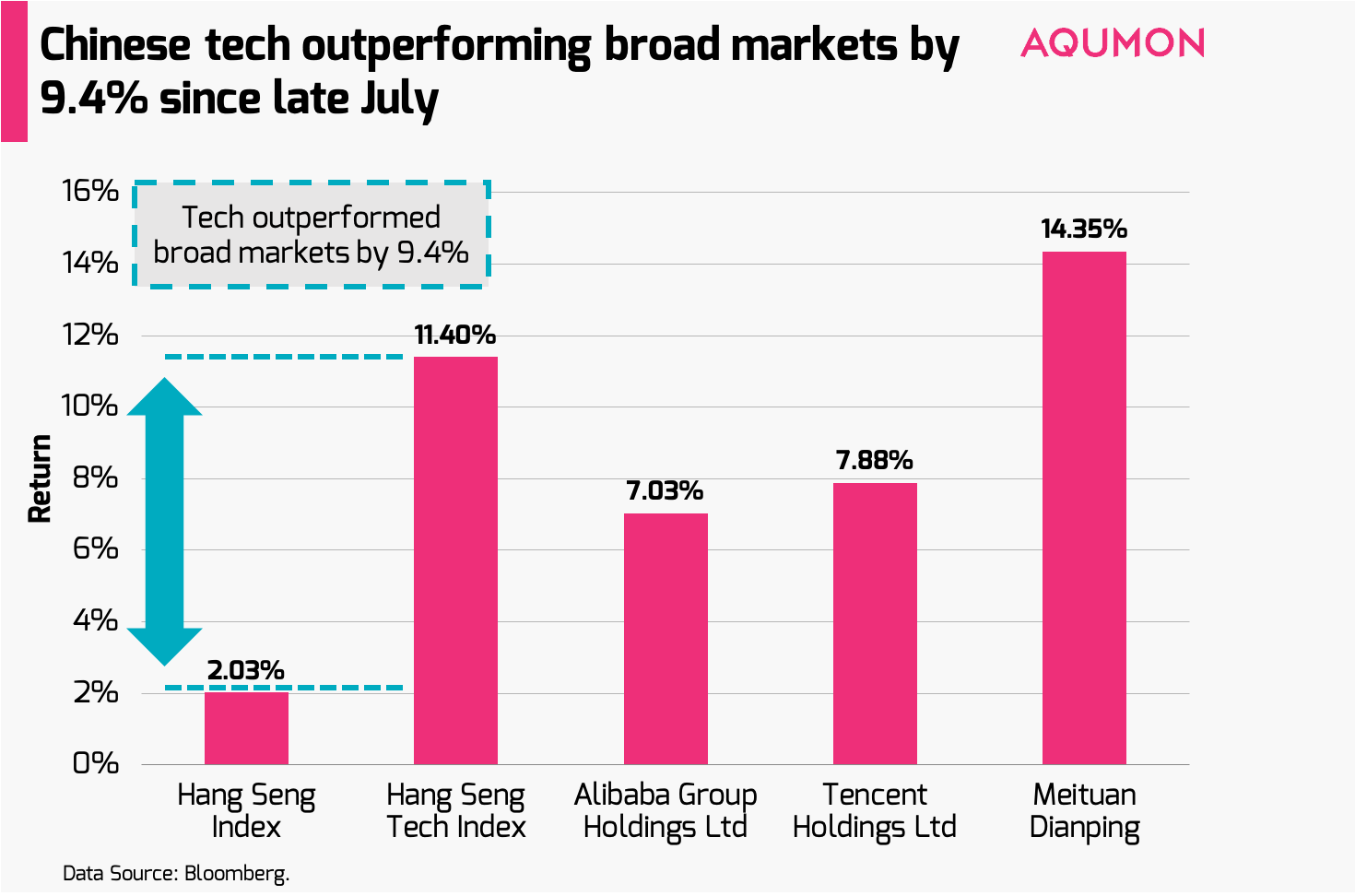

在香港上市的中國科技公司最近的表現也優於大盤。對比恒生指數與其科技指數,自上周一推出以來,僅在8個交易日內,恒生科技指數就領先恒生指數9.37%:

該指數追蹤在香港上市的最大30只科技股。該指數表現優異的原因是投資者青睞科技巨頭ATM(阿里巴巴、騰訊和美團點評),他們在過去8個交易日內同步增長了+7.03%、+7.88%和+14.38%。另外一個原因是隨著美國對中國科技行業打壓,中國政府將推出政策,進一步支持科技行業发展。此外以騰訊為例,本周騰訊創建類似Twitch(電競串流平台),有望與鬥魚和虎牙(中國最受歡迎的電競直播平台)合作的消息亦推動了其股價上漲。

從中長期來看,更多中國科技巨頭將在香港上市,同時更多的ETF和基金會被推出並跟蹤該行業的发展,這對本地投資市場帶來積極信息。

更多內地和海外資金將流入本港。內地投資者原本難以接觸中國科技巨頭(由於它們在納斯達克上市),現在可以通過港股市場來投資它們。偏愛科技板塊的國際基金經理也會將資金轉移到香港市場。長期來看,這可能會減少納斯達克的成交量,主要受益者是港股通。在政治局勢高度緊張的一年,這可能會成為香港上市科技股的催化劑。

美國最新補助經濟方案消息

上周提到的,8月7日是美國兩黨夏季休會的最後工作日,亦是美國經濟補助方案達成協議的最後一天。雖然民主黨和共和黨都同意派发1200美元支票(約合9300港元)的經濟援助,但在過去一周並沒有取得進展。

最大問題是他們無法就經濟補助的規模達成一致。兩黨之間的分歧超過20億美元(約155億港元)。共和黨早前提出10億美元(約78億港元)的方案,而民主黨則堅持提升至30億美元(約233億港元),與3月提出的經濟補助方案規模相近。市場很可能已經對此進行了定價,經濟補助方案延遲出台將為金融市場帶來短期疲軟。

現在所有目光都聚焦在美國政府身上,看新一輪經濟補助計劃何時推出,以及他們能多快地給美國人提供財務援助。

如果您有任何問題,請聯系AQUMON,我們很樂意為您提供幫助。

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。