如何抵御市场风险?聊聊低相关性组合的好处

由 Qing & Ria 撰写于 2019-08-13

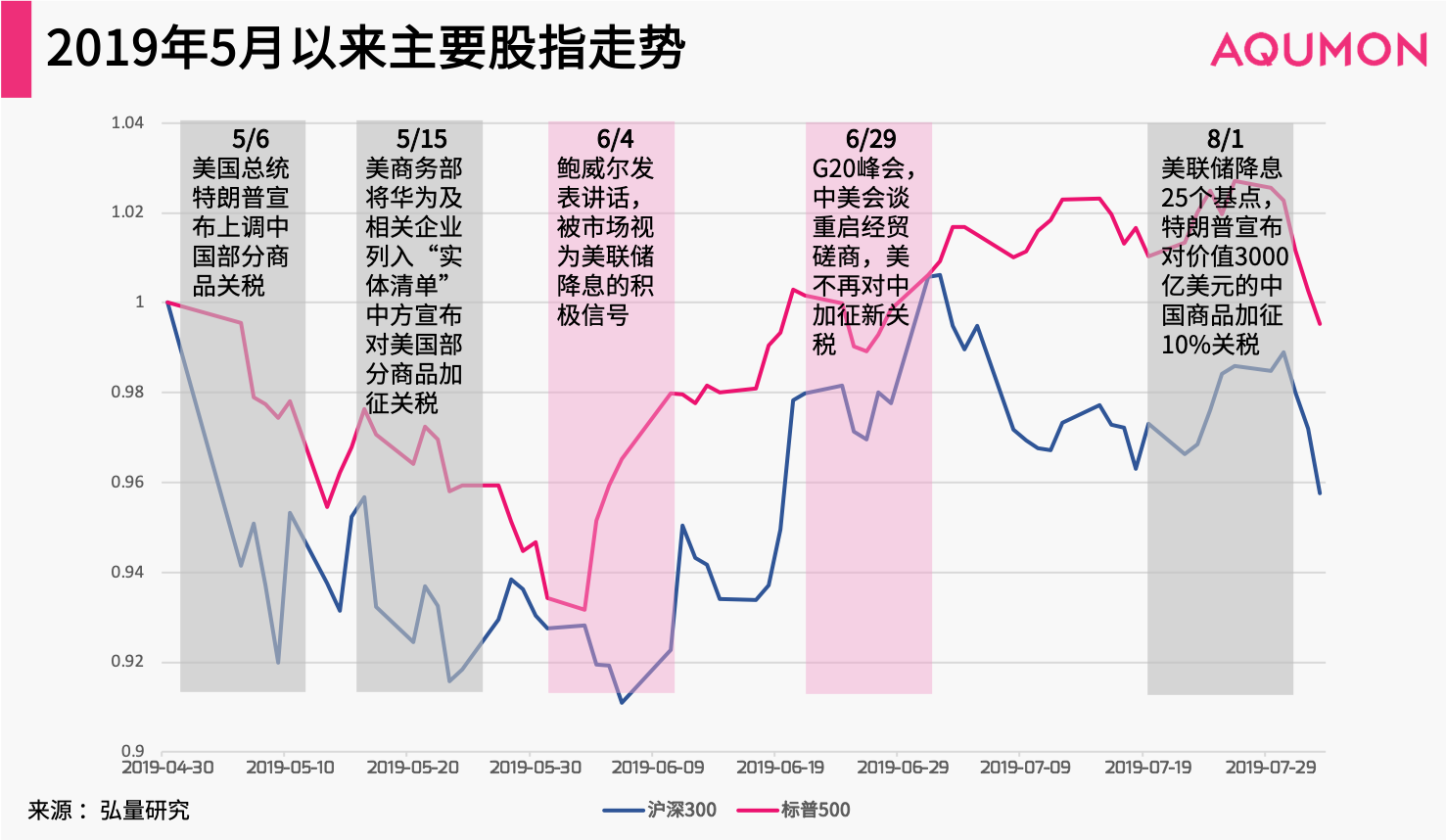

近期,市场避险情绪陡增,风险资产价格大跌。截至8月13日收盘,沪深300指数跌幅达5.29%,标普500指数跌幅达3.27%。

今年五月以来,牵引股市走势的最大推力就是贸易战,几次重量级上涨或下跌,皆是因此而起。

而8月的这次下跌,也可以理解为是市场对于贸易战升级和美联储降息预期下降的双重消息叠加的正常反应。

回顾2018年,几场暴跌让所有投资者深感寒冬将至,又一轮“熊”影来临,不少投资者又来询问AQUMON这时对于市场的态度如何?我应该止损还是加仓吗?

那么我们将分为以下几点来为投资者解答问题,为了方便一些读者的快速阅读,我们也将结论提前列出:

Q1:AQUMON全球资产配置在这段大跌期间是否有效?

有。

Q2:抵御风险的关键是什么?

低相关性。

Q3:市场会走向会如何变化?我应该如何投资?

投机预测市场不可取,但从统计角度来说,市场狂跌后反弹概率也很大(两周跌幅达到7%后,在其后两个月有69%的概率反弹)。

建议个人投资者长期持有,不要太专注于短期涨跌。

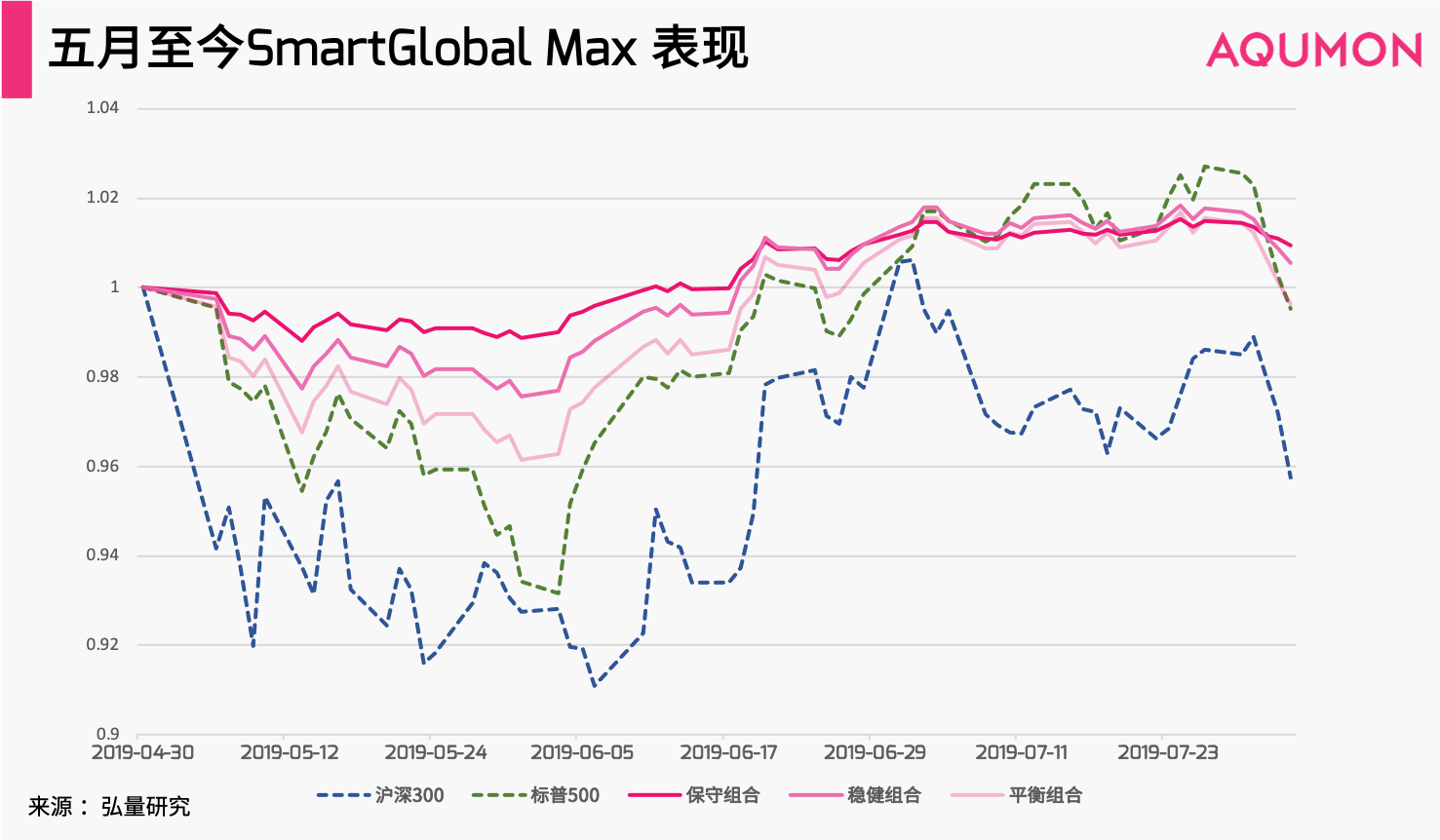

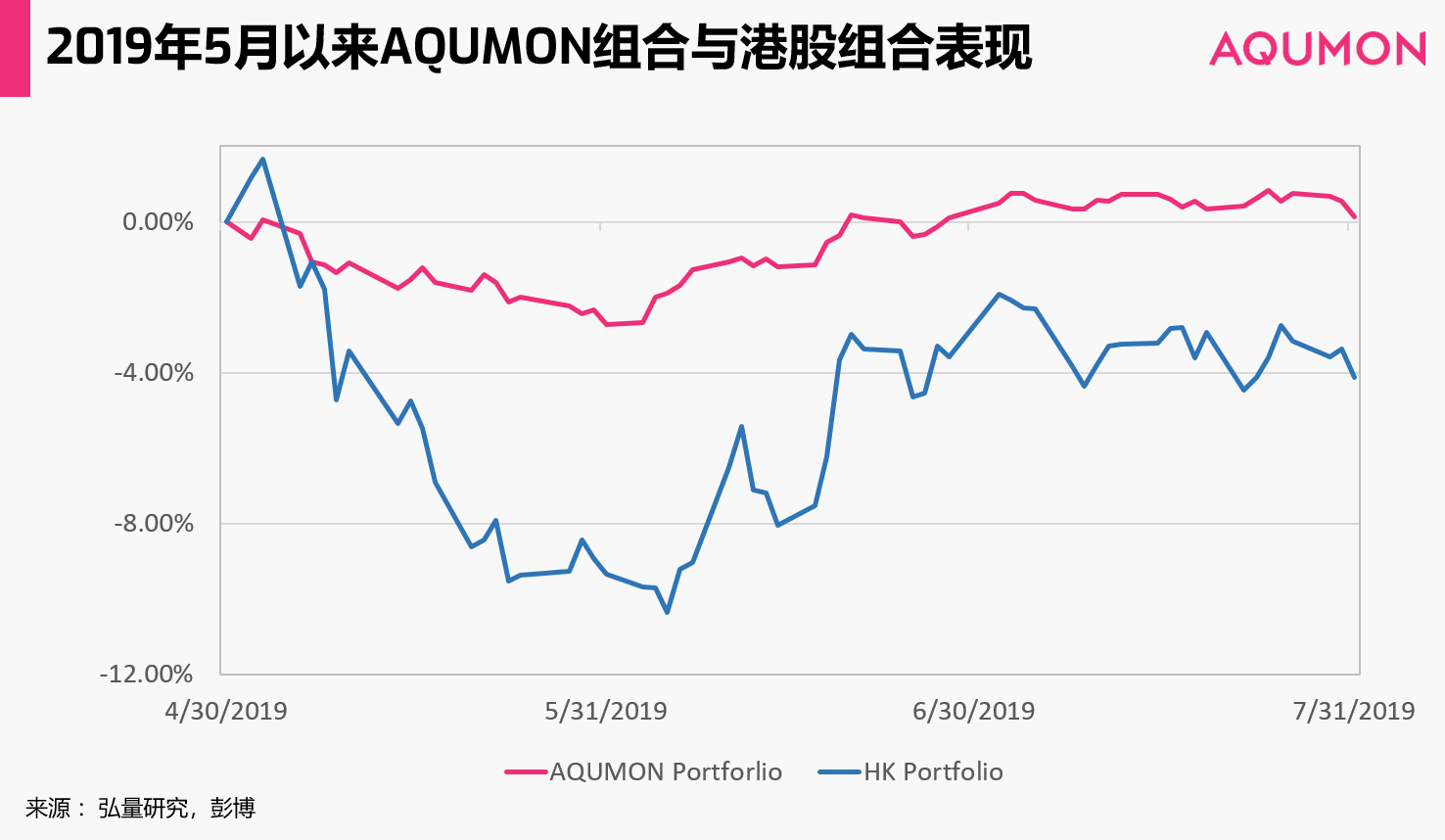

首先我们来看一下AQUMON组合在这段波动期间的表现如何。

以AQUMON投资于美国上市ETFs组合的产品Smart Global Max为例,可以看出,在整个5月主要股指回撤较大,而Smart Global Max组合整体依旧保持了小幅波动、稳健上升的趋势,在大盘回撤达到6%~8%的环境下,稳健型投资组合的最大回撤仅为1.3%。

这就是全球资产配置能做到的表现。

许多投资者可能对这个词感到陌生。资产配置,是一种在股票、债券、另类投资等大类金融资产中分散化投资的方案。而全球资产配置,则是将底层资产的地域范围扩大至全球金融市场的资产配置方案,从而规避单一市场的风险。

上文提到的最大回撤率,是投资分析中的一个重要风险指标,主要是用来衡量账户在最糟糕的情况下的风险承受能力。 计算公式为:max(1-账户当日价值 / 当日之前账户最高价值)*100%。

AQUMON SmartGlobal Max组合是如何做到的抵御风险的?

从上面Smart Global Max与大盘的表现对比可以明显看出,全球资产配置可以有效实现风险控制(风险回撤比较低)。

而AQUMON风险控制的关键就是低相关性。也就是说,AQUMON在注重资产收益率的同时,会选取相关性较低的资产,优化资产权重,实现全球资产配置。

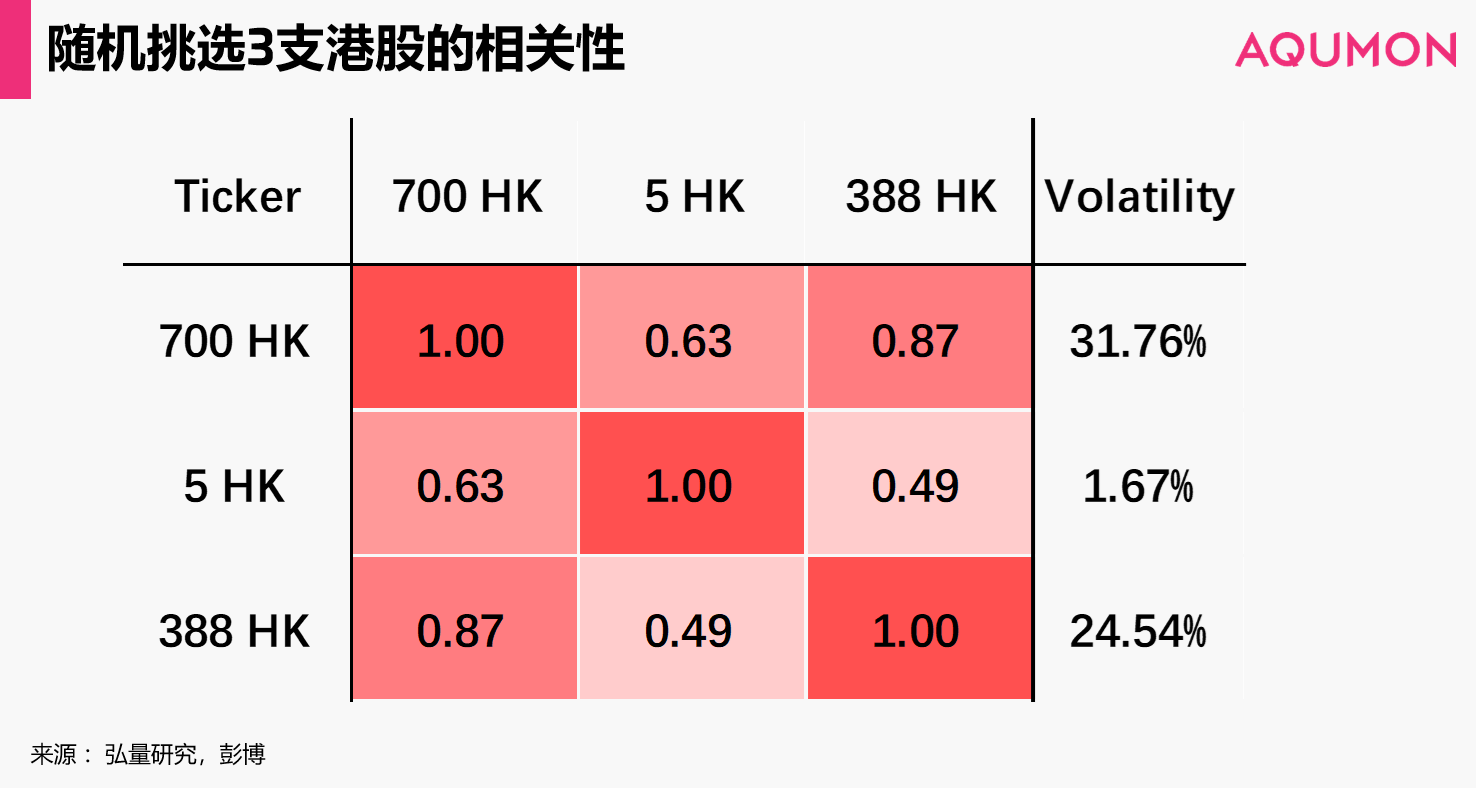

我们不妨看看高相关性资产与低相关性资产的投资组合在表现上有什么差异。

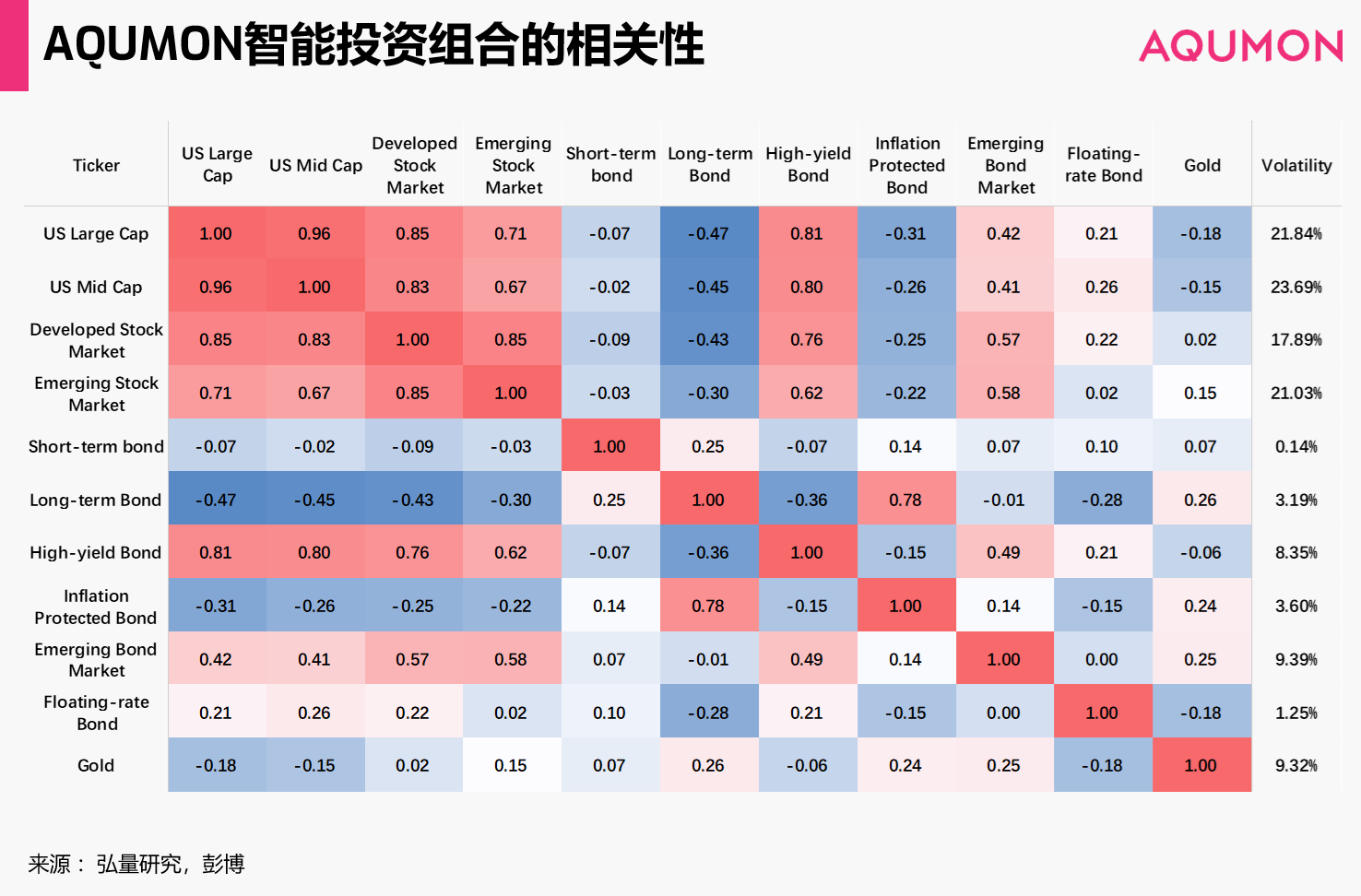

随机选取3只恒生指数成分股构成组合一,以AQUMON的SmartGlobal Max投资组合作为组合二,根据过去一年(2018.07.31~2019.08.01)测算组合中每只标的的相关性以及波动率。

下图是这两个组合的数据结果:

颜色越偏红表示正相关性越强,最右边一列表示资产的波动率。

由于散户投资者的资金相对有限,我们模拟散户的视角,随机选择恒指成分股的3只股票构成组合,分别是腾讯控股(700 HK)、汇丰(5 HK)、港交所(388 HK)。

这三支股票已经是来自于不同行业,但是实际结果是:

1.它们的相关性依旧很高。也就是说,没有办法达到分散风险的效果。

2.随机选取的资产相关性都为正。

3.很可能选入一些波动率较大的投资标的。比如组合中的腾讯,波动率达到31.76%。

上图为SmartGlobal Max组合的大类成分之间的相关性。颜色越偏红表示正相关性越强,蓝色则表示负相关性。

可以看出:

1. 所有选入组合的资产都有相对较低的波动率,全部低于24%。

2. AQUMON选取的很多底层资产之间相关性较低,部分产品的相关性为负。

3. 一些同属于美国市场的资产之间依旧存在较高的相关性。但出于收益的考量,组合依旧将其选入,这里AQUMON会在算法中通过控制高相关性的资产的权重来控制风险。

通过比较单个市场的随机股票组合与AQUMON组合的相关性矩阵与对应的波动率,可以看到AQUMON智能投资组合有低相关性与低波动率的优势。

但是作为投资组合,收益一定也是考量的重要因素。在近期跌宕起伏的市场环境中,两类组合的收益率如下。

5月市场波动加剧,AQUMON组合与港股随机组合相比,截止8月初收益基本持平。

这是因为在后期配置资产时,AQUMON除了低相关性、低波动率的标准,也根据Markowitz理论优化权重,追求低波动率下的收益最大化。

那么回到最后一个问题,市场会走向会如何变化?

所有人都希望有一个专家告诉你明天市场会涨还是跌,但是他们不会告诉你这个时长是多久(会涨多久还是跌多久)。

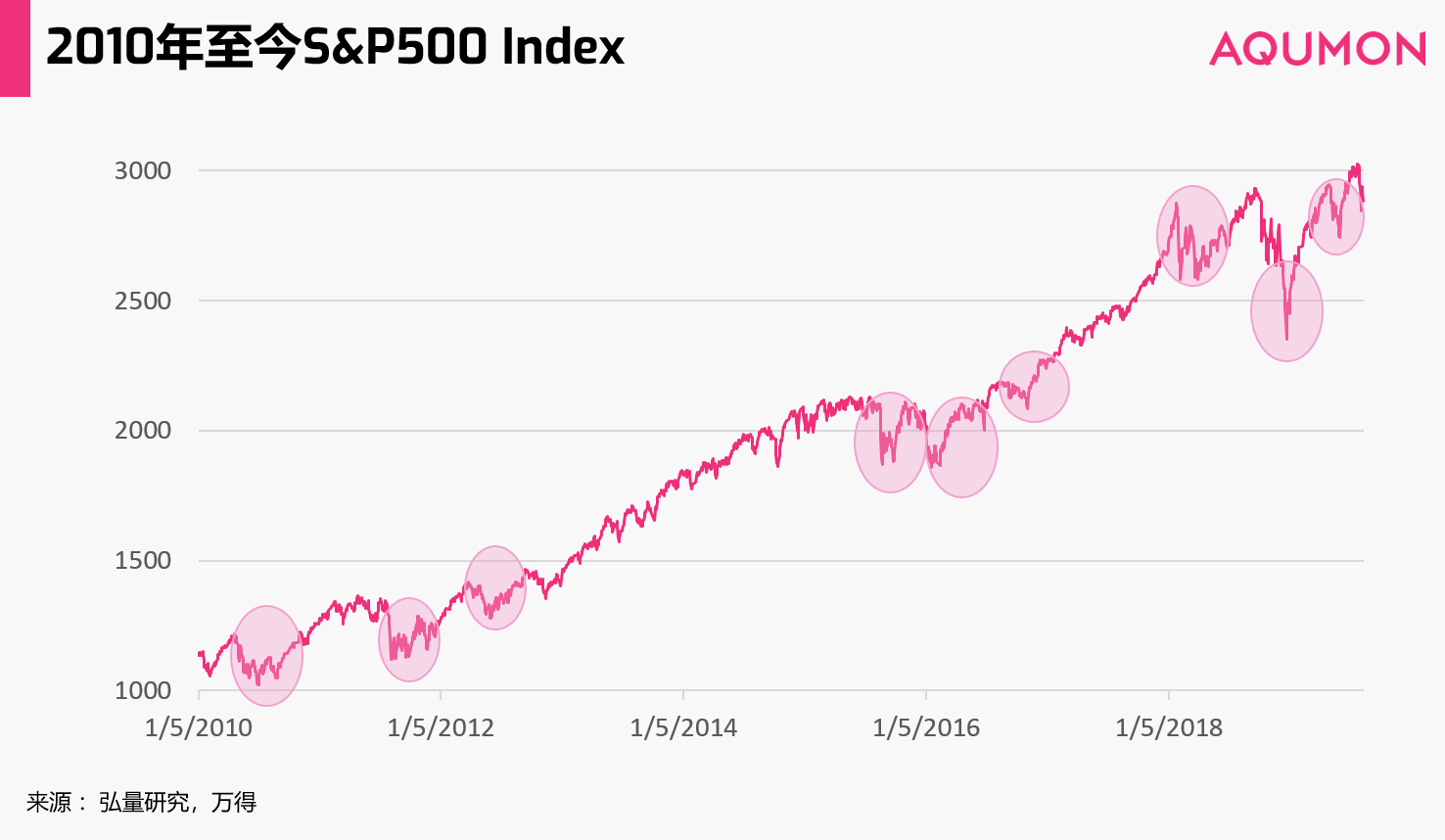

我们一直倡导个人投资者从长期纪律的角度来看待投资,避免个人情绪恐慌。8月中美摩擦升级,现在市场形势明显是紧张的。然而从统计上来看,市场急跌一般持续时间较短,后续往往伴随着市场反弹。

标普500 指数从1990 年初起,两周跌幅达到7%发生过33 次,在其后两个月有69%的概率反弹,这两个月期间平均年化收益近30%。

那从2010 年底至2019 年8月的数据来看,标普500 指数一共出现9 次大幅下跌,但市场在随后的时间逐渐止跌,并且进一步上涨,平均恢复时间(recovery period)为70.35 个交易日。

所以个人投资者更应该稳住心态,而非在低点仓促离场。

这里用一句金融圈的老话——“Stay calm and stay invested”,我们建议大家莫为浮云遮望眼,风物长宜放眼量。

如果担心因情绪投资而失误,着重在长期投资和多元化组合投资组合进行投资还是最佳方法。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。