央行放水 市场估值过高?

由 Ken 撰写于 2020-07-08

在经济数据,及经济重启消息的积极支持,上周全球金融市场大幅上涨。美国标普500指数上周+4.02%,年初至今-3.12%。在经历了2月底最快速的一次熊市修正后,美股几乎已经修复了跌幅。欧洲市场也有提升,欧元斯托克50指数上周+2.82%,年初至今-12.04%。恒生指数和中国沪深300指数上周分别为-3.35%和+6.78%。

上周,AQUMON组合的收益为+0.12%至+2.87%,年初至今的收益为+1.84%至-3.10%(从防守型到进取型)。上周股票类资产强劲反弹,尤其是中国A股(+6.35%)、新兴市场股票(+3.89%)和美国科技(+4.98%)。黄金等安全资保持持平+0.26%。

本周我们来谈谈,现在市场是否已经估值过高?为什么香港/中国市场会在短期内获得大幅提振?以及为什么投资者应该跟着钱走"。

现在市场是否估值过高?

美股市场现在看起来确实很贵,尤其是在最近的反弹之后。

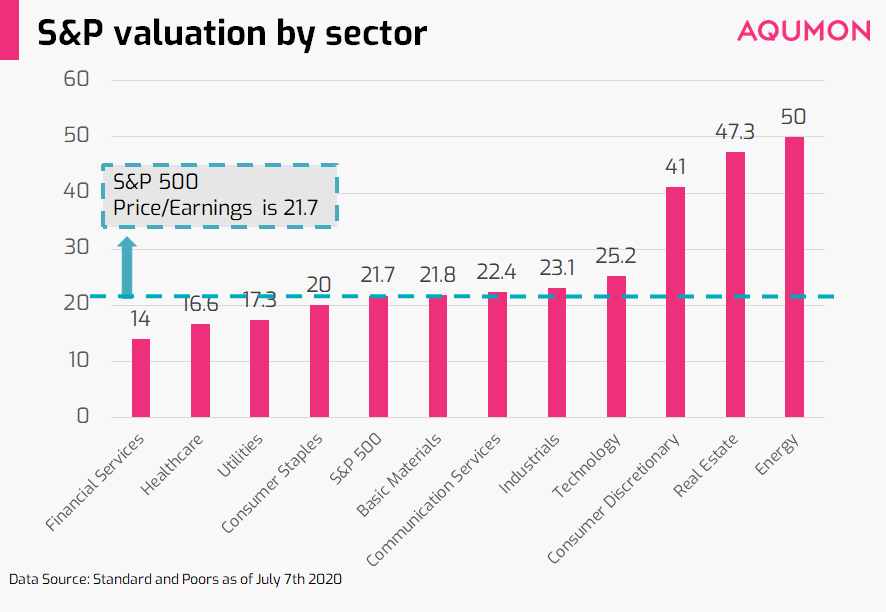

但仔细研究就会发现,这些上涨很大程度上是因为几只科技股得推动,也就是由FAAMG公司(Facebook、亚马逊、苹果、微软和谷歌)推动,5家公司占据标普500指数的18.6%。

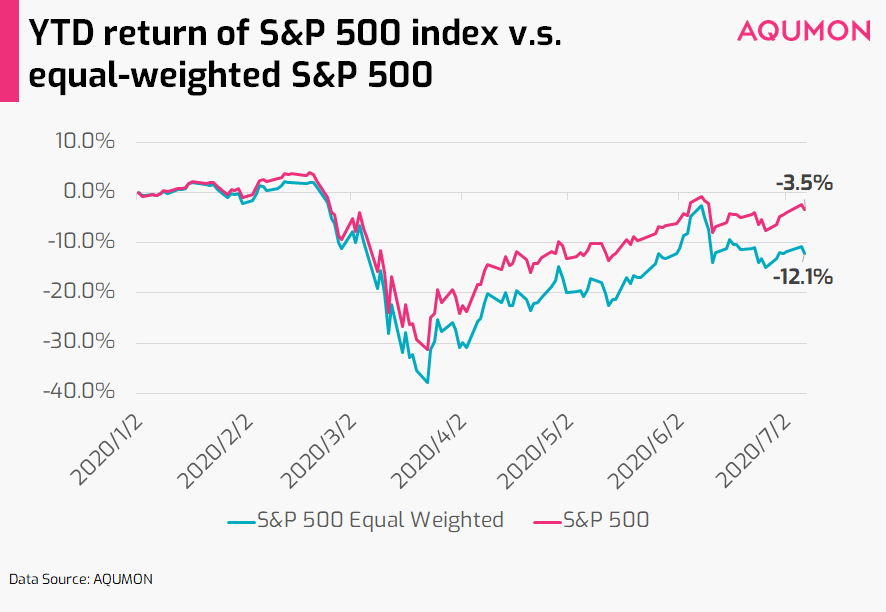

美国的标普500指数是一个市值加权指数,所以最大的公司(以市值计算)占据权重也更大。如果把标普500指数与等权重版本的指数进行比较,该指数的表现会如何。截至周一(7月8日),标准普尔500指数年初至今(YTD)的回报率为-1.58%,而等权指数的回报率为-10.43%。

8.06%的YTD业绩差异表明,近期市场反弹和估值的提升其实是集中在一小部分公司。除了这些股票之外,指数中的其他公司的价格比较合理多。当我们从行业层面看标普500指数内的500家公司时,可以看到某些行业的估值较低。

即使现在市场的注意力集中在几个行业(科技,医疗保健等)和巨头公司(FAAMG)上,我们还有可以找到很多价格合适的投资机会(特别是传统行业)。

我们需要观察现在投资者是否继续投资在相同的行业或者公司,有没有出现 "健康 "分散化机会,注意到其他的投资机会。这是我们在看到新资金流入以外,还要重点关注的事情。

港股和中概股受到提振

近期有很多利好港股和中概股的消息放出:

1)政策支持。本周港股和中概股大涨的一个重要原因是《中国证券报》在周一指出,要培育A股“健康牛”。就像美联储一样,中国投资者认为这是政府表示支持市场的积极信号。

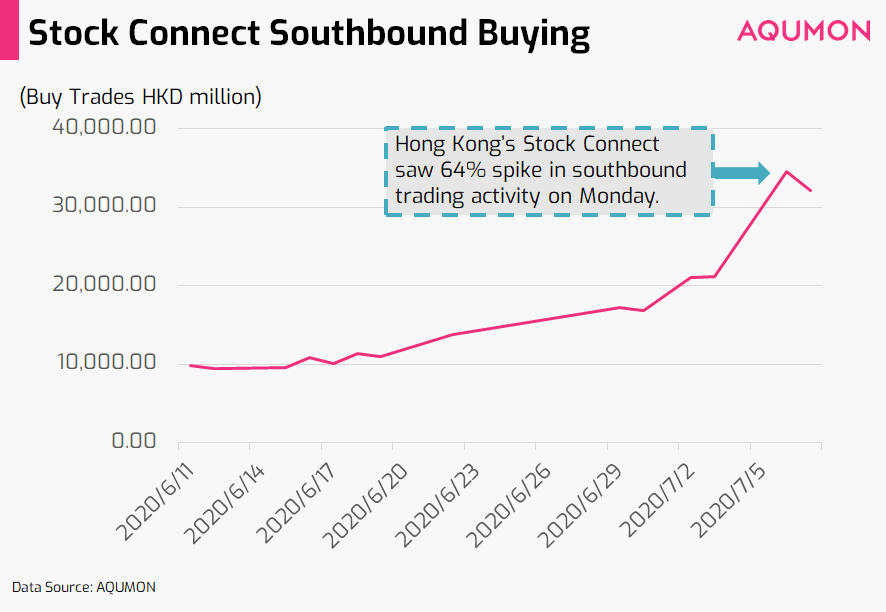

2)资金流入。香港恒生指数周一也因中国内地投资者的流入而获得提振。受此影响,港股通周一南下交易(中国内地投资者买入港股)活动激增64%。

除了来自中国大陆的资金外,香港本地有315万居民在周一从政府的 "现金派发计划 "中领取了1万港元,这相当于新增了315亿港元的额外流动性。与此“巧合”的是,恒生指数在周一也上涨了3.81%,为恒指自3月25日以来的最大单日涨幅。

一个稳定的市场,可能将支撑实体经济的发展。从近期经济数据来看,中国的经济正在持续复苏。6月官方和民间的财新制造业采购经理人指数(显示制造业的活动,是中国经济的领先指标)均显示出比5月份有所扩张。香港和中国的估值也处于较为合理的水平。

市场跟着“现金”走?

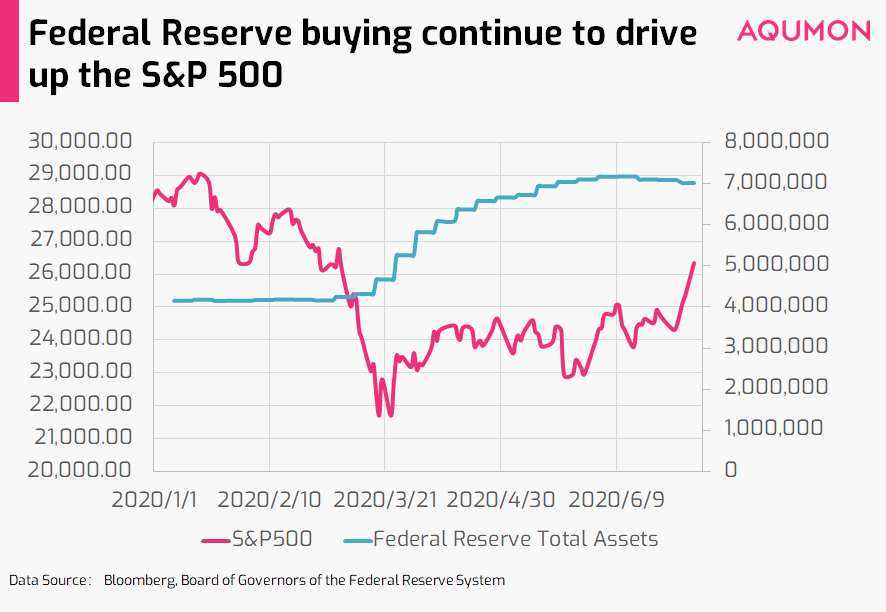

此前我们曾跟大家讨论过美联储救市政策的影响,特别是美联储和全球其他央行向金融市场注入的资金正积极推动股市上涨。而这些额外的资金流入和美国标普500指数的表现之间有很强的相关性。

那么市场都在关注哪些现金呢?有2个现金来源投资者应该密切关注:

1)央行进一步的刺激政策:3月份,美国政府2万亿美元的CARES法案为美国公民提供了个人补助支票,对近期市场的反弹起到了相当大的作用。接下来,3万亿美元的进一步补助HEROES法案(健康与经济复苏综合紧急解决方案)法案于6月获得通过,将在今年夏天为美国家庭送去更多补助。分析师预计,会在本月晚些时候确认更多细节。如果没有意外发生,额外的刺激措施可能会为市场带来进一步支撑。

2)大量现金还在观望市场:如果看货币市场基金(现金替代产品)的流入量,我们目前处于25年来的高位。在本轮反弹期间,约有5万亿美元的资金进入货币市场基金,这意味着市场仍有相当大的潜力可以继续扩大,并还可以达到更高的水平(如果投资货币市场基金的资金入市)。因此,除了CARES和HEROES法案之外,可能还潜在 "第三次刺激措施 "。这也就是我们说“市场会跟着现金走”的原因。

现在虽然有投资者在入市边缘试探,但大量资金可能会在5-10%(或更大)的市场回调后进入。不过这种跌停是否会在短期内出现仍未可知。

即使经济数据与市场数据继续错位,我们仍建议当下投资的关键是要管理好投资组合的风险。错位的市场就像一场抢椅子游戏,当音乐突然停止时,没有人希望在没有保护的情况下直接坐在地上。请保持分散,谨慎投资。

再次感谢您对AQUMON的持续支持,祝您在外平安,投资愉快!

▼关于AQUMON

作为在亚洲金融科技行业领先的创业公司,AQUMON利用强大的机器学习技术,先进的金融工程理论,操作简易的自动化交易平台,让投资者轻松科学的投资。

AQUMON持有香港证监会1 号(证券交易)、4 号(就证券提供意见)、9号(资产管理)牌照和美国证监会注册投资顾问(RIA)牌照,在合规安全的前提下实现金融创新。

目前AQUMON的主要投资者包括阿里巴巴创业者基金、中银国际附属机构和香港科技大学。

▼风险揭示

本材料由弘量研究编写及拥有,未经许可禁止转载或引用。本材料仅供参考之用,并不能被视为一种要约、预测或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此而游说读者作出任何行动。弘量研究不就本材料内容是否在一切地区适用做出保证,不就本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区适用,是否对所有投资者和交易对手均可供使用或适合使用作出任何陈述。所有进入本材料的人士或实体均出于自己的意愿并有责任遵守当地法律法规。

投资有一定风险且可能贬值,过往表现不是未来业绩的保证,弘量研究不保证有关组合的表现。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广,这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。任何本材料所表达的意见均可能根据随后情况的变化而改变。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分(如以电子形式传播)。弘量研究表明不会就本材料内容的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。