央行放水 市場估值過高?

由 Ken 撰寫於 2020-07-08

經濟數據較預期好,以及各國重啟經已活動,上周全球金融市場大幅上漲。美國標普500指數 (S&P 500)上周+4.02%,年初至今-3.12%。在經歷了2月底最快速的一次熊市修正後,美股幾乎已經修復了跌幅。歐洲市場也有上漲,歐元斯托克50指數 (Euro Stoxx 50)上周+2.82%,年初至今-12.04%。恒生指數和中國滬深300指數上周分別為-3.35%和+6.78%。

上周,AQUMON組合的收益為+0.12%至+2.87%,年初至今的收益為+1.84%至-3.10%(從防守型到進取型)。上周股票類資產強勁反彈,尤其是中國A股(+6.35%)、新興市場股票(+3.89%)和美國科技(+4.98%),黃金等安全資產保持持平+0.26%。

本周我們來看看,現在市場是否已經估值過高?為什麽香港或中國市場會在短期內獲得大幅提振?以及為什麽投資者應該跟著「錢」走。

現在市場是否估值過高?

美股市場現在看起來確實很貴,尤其是在最近的反彈之後。

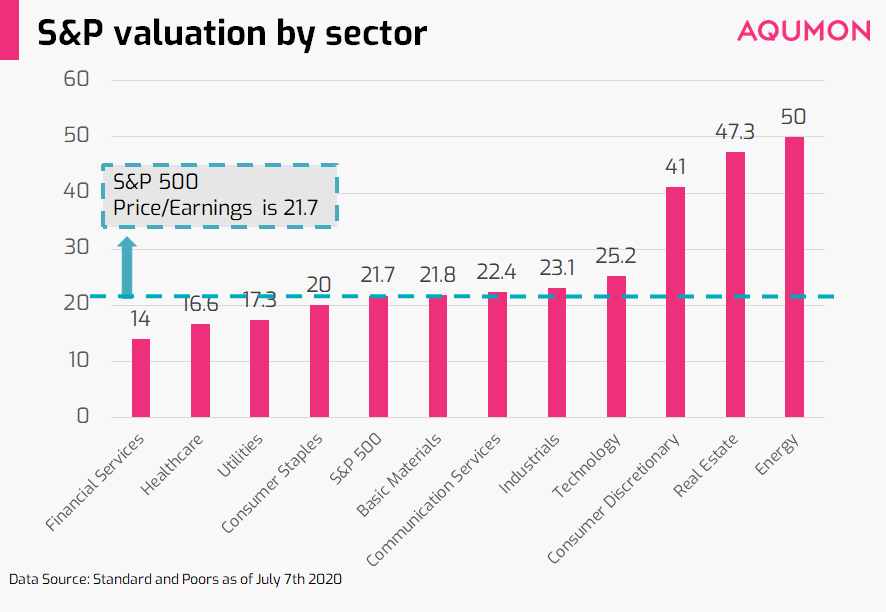

但仔細研究就會發現,這些上漲很大程度上是因為幾隻科技股推動,也就是由FAAMG公司(Facebook、Amazon、Apple、Microsoft和Google)推動,5家公司佔據標普500指數的18.6%。

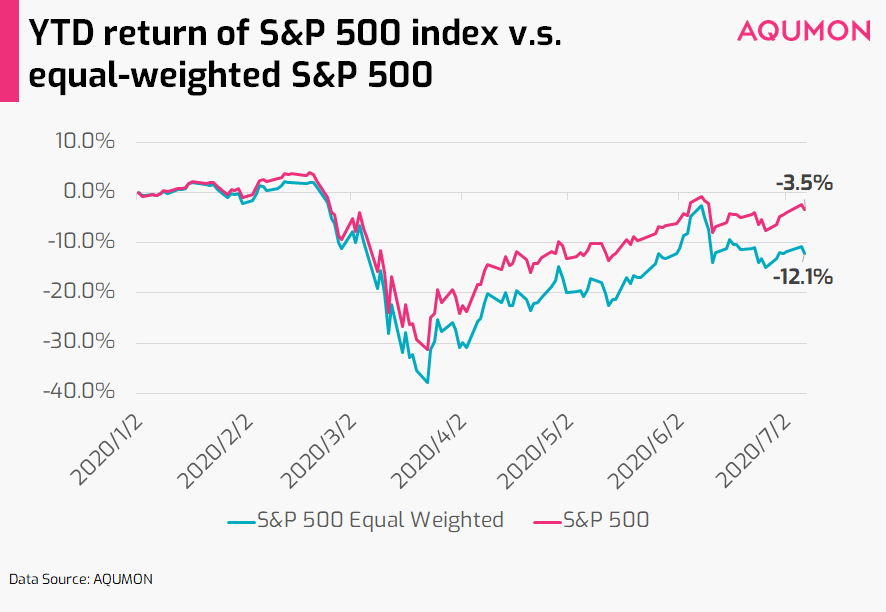

美國的標普500指數是一個市值加權指數,所以最大的公司(以市值計算)估據權重也更大。如果把標普500指數與等權重版本的指數進行比較,該指數的表現會如何?截至周一(7月8日),標準普爾500指數年初至今(YTD)的回報率為-1.58%,而等權指數的回報率為-10.43%。

8.06%的YTD業績差異說明,近期市場反彈和估值的提升其實是集中在一小部分公司。除了這些股票之外,指數中的其他公司的價格比較合理多。當我們從行業層面看標普500指數內的500家公司時,可以看到某些行業的估值較低。

即使現在市場的注意力集中在幾個行業(科技,醫療保健等)和巨頭公司(FAAMG)上,我們還有可以找到很多價格合適的投資機會(特別是傳統行業)。

我們需要觀察現在投資者是否繼續投資在相同的行業或者公司,有沒有出現「健康」分散化機會,注意到其他的投資機會。這是我們在看到新資金流入以外,還要重點關注的事情。

港股和中概股受到提振

近期有很多利好港股和中概股的消息放出:

1)政策支持:本周港股和中概股大漲的一個重要原因是《中國證券報》在周一指出,要培育A股「健康牛」。就像美聯儲一樣,中國投資者認為這是政府表示支持市場的積極信號。

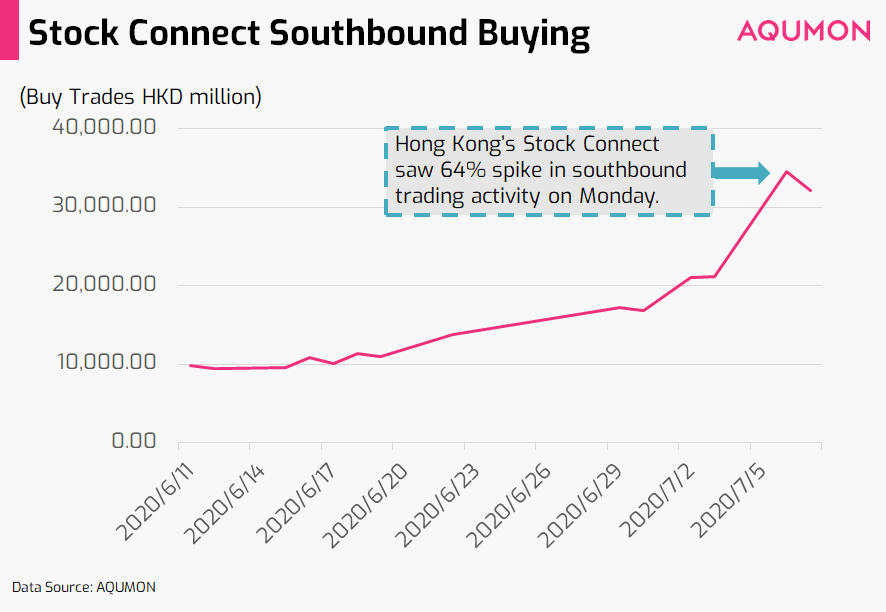

2)資金流入:香港恒生指數周一也因中國內地投資者的流入而獲得提振。受此影響,港股通周一南下交易(中國內地投資者買入港股)活動激增64%。

除了來自中國大陸的資金外,香港本地有315萬居民在周一從政府的「現金派發計劃」中領取了1萬港元,這相當於新增了315億港元的額外流動性。與此「巧合」的是,恒生指數在周一也上漲了3.81%,為恒指自3月25日以來的最大單日漲幅。

一個穩定的市場,可能將支撐實體經濟的發展。從近期經濟數據來看,中國的經濟正在持續復蘇。6月官方和民間的財新製造業採購經理人指數(顯示製造業的活動,是中國經濟的領先指標)均顯示出比5月份有所擴張。香港和中國的估值也處於較為合理的水平。

市場跟著「現金」走?

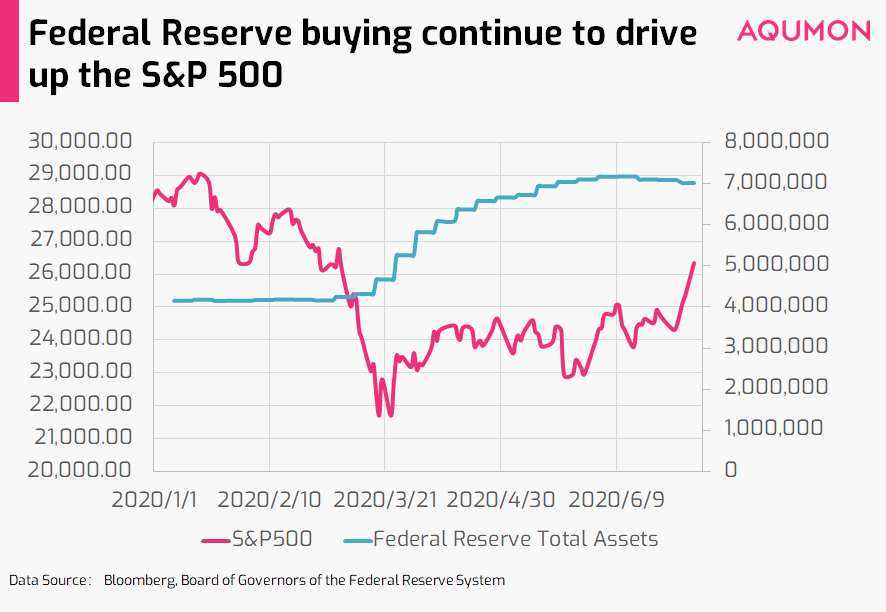

此前我們曾跟大家討論過美聯儲救市政策的影響,特別是美聯儲和全球其他央行向金融市場注入的資金正積極推動股市上漲。而這些額外的資金流入和美國標普500指數的表現之間有很強的相關性。

那麽市場都在關注哪些現金呢?有2個現金來源投資者應該密切關注:

1)央行進一步的刺激政策:3月份,美國政府2萬億美元的CARES法案為美國公民提供了個人補助支票,對近期市場的反彈起到了相當大的作用。接下來,3萬億美元的進一步補助HEROES法案(健康與經濟復蘇綜合緊急解決方案)法案於6月獲得通過,將在今年夏天為美國家庭送去更多補助。分析師預計,會在本月晚些時候確認更多細節。如果沒有意外發生,額外的刺激措施可能會為市場帶來進一步支撐。

2)大量現金還在觀望市場:如果看貨幣市場基金(現金替代產品)的流入量,我們目前處於25年來的高位。在本輪反彈期間,約有5萬億美元的資金進入貨幣市場基金,這意味著市場仍有相當大的潛力可以繼續擴大,並還可以達到更高的水平(如果投資貨幣市場基金的資金入市)。因此,除了CARES和HEROES法案之外,可能還潛在「第三次刺激措施 」。這也就是我們說「市場會跟著現金走」的原因。

現在雖然有投資者在入市邊緣試探,但大量資金可能會在5-10%(或更大)的市場回調後進入。不過這種跌停是否會在短期內出現仍未可知。

即使經濟數據與市場數據繼續錯位,我們仍建議當下投資的關鍵是要管理好投資組合的風險。錯位的市場就像一場搶椅子遊戲,當音樂突然停止時,沒有人希望在沒有保護的情況下直接坐在地上。請保持分散,謹慎投資。

感謝您對AQUMON的支持,投資愉快!

▼關於AQUMON

作為在亞洲金融科技行業領先的創業公司,AQUMON利用強大的機器學習技術,先進的金融工程理論,操作簡易的自動化交易平台,讓投資者輕鬆科學的投資。

AQUMON持有香港證監會1 號(證券交易)、4 號(就證券提供意見)、9號(資產管理)牌照和美國證監會註冊投資顧問(RIA)牌照,在合規安全的前提下實現金融創新。

目前AQUMON的主要投資者包括阿里巴巴創業者基金、中銀國際附屬機構和香港科技大學。

▼風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。儘管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是準確、現時或完整的,有關材料也不應被視為準確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而遊說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合併不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的準確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。