短期投資教學 | 貨幣型基金為什麼這麼“安全”?

由 Marcus 撰寫於 2019-02-26

在越來越多人有理財意識的今天,有點小閑錢但又不知道應該買什麼的投資者,往往將目光放到一些短期投資產品。

可隨時變現、持有期不超過一年、風險較低,這讓短期投資成為許多人入門級投資的首選。但是問題就來了:

- 我們身邊最常見短期投資有哪些?

- 它們真的絕對安全嗎?

- 在國外還有哪些新型短期投資的選擇?

- 我們應該如何做短期投資?

本篇,我們將通過解答這些問題,使大家對短期投資有初步了解。

中國短期投資案例

對於香港普通居民來說,低利率的環境導致人們很難從儲蓄賬戶中獲得可觀的收益。各大銀行港幣儲蓄存款利率僅為0.125%,也就是說10,000港幣的儲蓄存款一年僅能獲得12.5港幣回報並且賬戶開設還有3000-5000港幣不等的門檻。

對於中國大陸居民,雖然銀行利率會比香港居民稍高,但在2013年以前,大多數人都會把主要流動資產放在銀行,而不會去做短期投資。然而網上理財平台的興起,將短期投資越來越帶入大眾的視野。

我們先看看大陸短期投資的當紅炸子雞——余額寶。

2013年5月29日,余額寶上線,1元就能起投,隨時可以贖回。恰逢當年錢荒銀行間隔夜拆借利率在6月20日一度飆升至13.44%,余額寶的7日年化收益也對應突破6%,余額寶一戰成名。經過多年穩健運營,余額寶用戶已經突破4.7億人,成為了大陸用戶短期投資的首選。

以余額寶最先上線的天弘基金余額寶為例,產品上線以來長期收益率幾乎都維持在2.5%以上,更有近一半時間7日年化收益率超過了4%。雖然目前余額寶的7日年化收益已經降為2.5%,但對比國內銀行兩年期存期2.25%的年利率,對個人投資者仍然相當有吸引力。

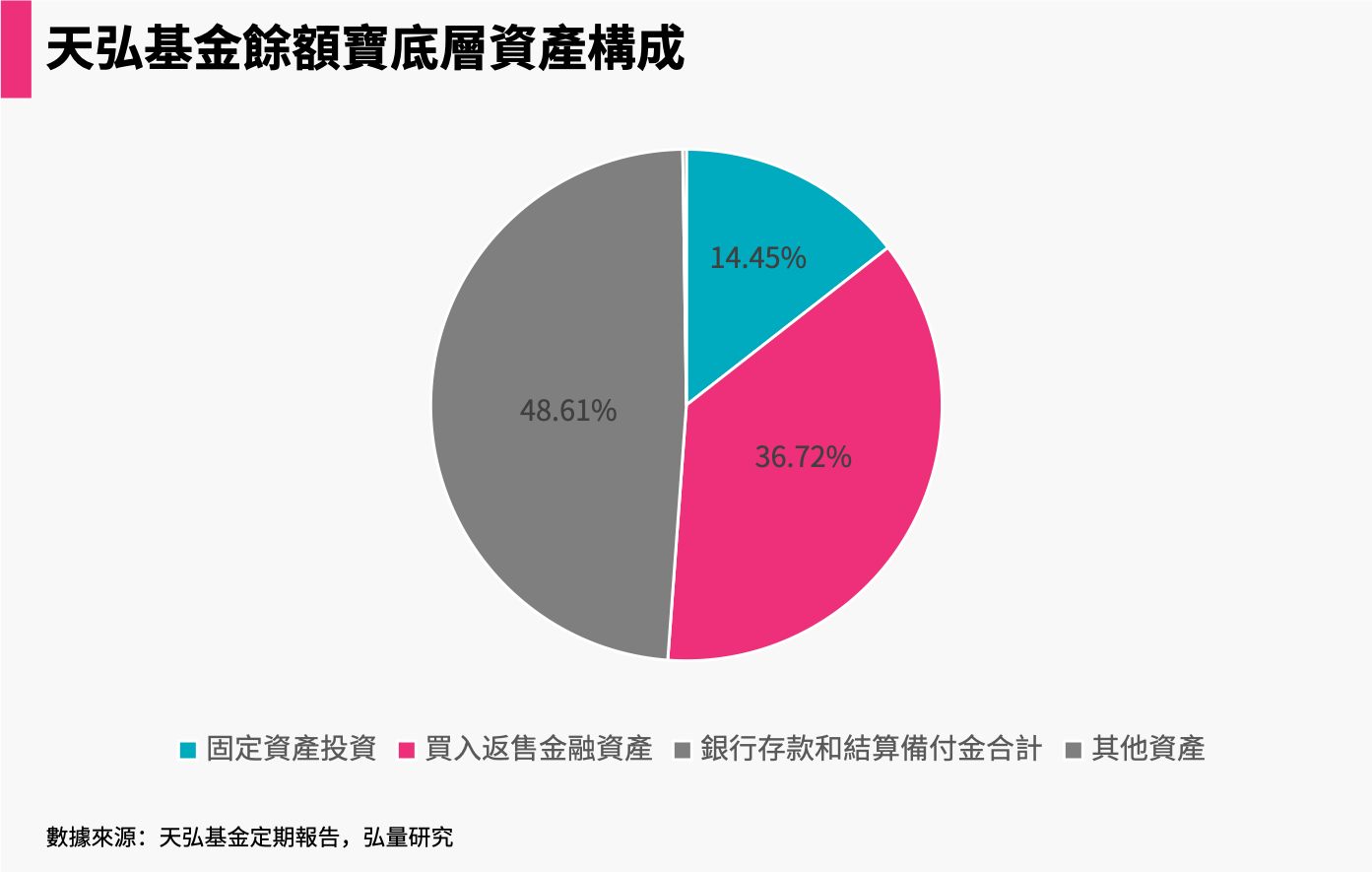

那麼流動性優異,收益率又理想的余額寶到底是怎麼實現的呢?我們再來看一下天弘基金余額寶的底層資產構成。

余額寶的本質其實是貨幣市場基金。

從上圖中,我們可以看到天弘基金余額寶近一半資產投資於銀行存款,剩下的資金投資於高流動性金融資產和固定收益產品。從定期報告中也可以得知,投資組合的平均剩余期限為57天,流動性相當充裕。

貨幣市場基金為何如此“安全”?

相信許多人都有這樣的感受:在將錢投入余額寶後,一天天只看到裡面的收益增加,從未看到過降低。這樣“安全”的增長是余額寶最吸引人的理由之一。

由於余額寶的本質——貨幣市場基金是專門投向無風險的貨幣市場工具,投資的範圍是一些高安全系數和穩定收益的品種,所以既能保證高於銀行存款收益的同時,又十分安全。

這時熟悉基金的小伙伴一定會有疑問,為什麼貨幣市場基金永遠錄得正收益,而自己購買的一些債券基金會出現虧損?

根本原因其實在於基金的定價方法,債券基金是基於市值定價,債券價格的波動都會直接反應在淨值上。而貨幣市場基金采用的是攤余成本法,即對於持有至期末的資產,將其收益分攤至每一天呈現。

舉個例子,如果某基金花100元購入一只債券,100天後到期派息10元,那麼這10元會被分攤至每一天,即賬面上每天會有0.1元等同0.1%的收益。雖然實際計算上沒有這麼簡單,為避免隱藏風險,還會通過影子定價協助確定基金的資產淨值,但是除非有債券違約或者賣出大量債券的情形發生,一般貨幣市場基金每天都會產生較為平滑的收益。

為了投資者不要過於短視,受一時漲跌影響,2018年發布的《資管新規》允許更多符合條件的現短期理財產品使用攤余成本法計算收益。

國外短期投資的發展方向

在Fintech發展最為成熟的美國,短期投資也出現了一些新型的業態。

美國金融巨頭高盛推出網絡借貸平台Marcus,此平台也提供網絡在線儲蓄的服務。

開立賬戶後1美元就能起投,預計年化收益率為2.25%,零交易費用,而一般零售銀行提供的類似儲蓄賬戶收益率僅為0.04-0.09%。前兩日蘋果和高盛剛宣布要發行聯名信用卡,該項目就是基於高盛的網絡借貸平台Marcus。

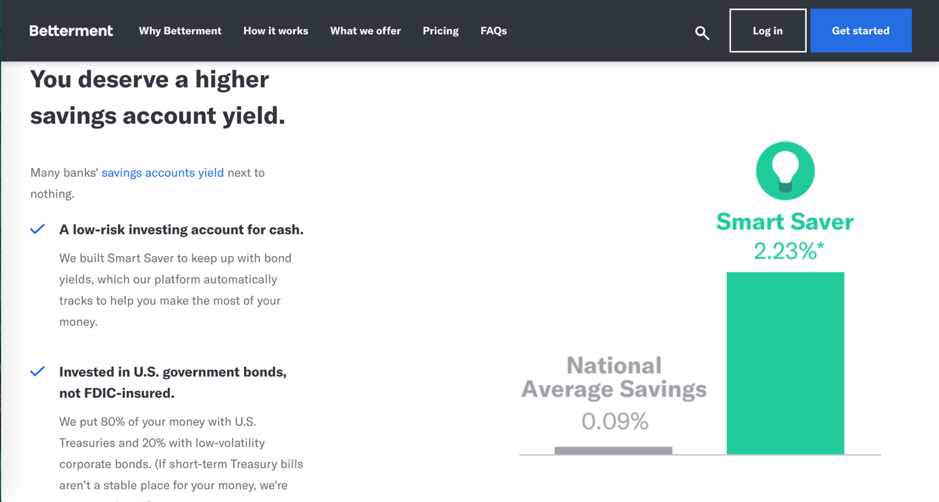

美國知名智能投顧公司Betterment也請來美劇Billions高顏值女主Maggie Siff代言,推出自己的短期投資產品Smart Saver。

該產品會先分析出投資者適合用於短期投資的資金,然後將80%的資金投資於短期美國政府債券,20%的資金投資於波動性較小的公司債券,預計年化收益率為2.23%。

短期投資真的適合你嗎

投資時,人們的常見誤區在於:

- 過於在意收益,低配短期投資,導致臨時需要資金時無法用高流動性的資產周轉。

- 過於風險厭惡,高配短期投資,保持過於充沛的流動性而犧牲了更客觀的投資回報。

- 清晰自己的財務規劃,但是沒有優秀的短期投資工具可供選擇(例如香港地區)。

由此可見,清晰自己的財務規劃,預留規模合理的資金進行短期投資是第一步,下面我們列出人生的四個階段來解讀人在不同時期對短期投資的不同需求。

關於個人投資者究竟需要投入多少於短期投資,主要關乎於個人的財務安排,能夠預留充足流動性讓自己應對不時之需游刃有余,並且能夠將剩余資金投入收益更高的資產便是最佳的選擇。

這次,我們主要介紹了短期投資的概念,揭秘近幾年大火的貨幣市場基金及對個人投資者短期投資建議。

在下篇中,我們會繼續介紹除了貨幣市場基金外其他常用的短期投資工具,並進行對比,幫助投資者制定最佳的短期投資計劃。

風險揭示

本材料由弘量研究編寫及擁有,未經許可禁止轉載或引用。本材料僅供參考之用,並不能被視為一種要約、預測或投資建議而加以依賴。盡管有關材料是基於弘量研究認為可靠並盡力確保是現時的信息,弘量研究並不保證有關材料是准確、現時或完整的,有關材料也不應被視為准確、現時或完整的而加以依賴。本材料的內容並未考慮任何特定個人或實體的投資目標、財務狀況或財富,且本材料也並未基於此而游說讀者作出任何行動。弘量研究不就本材料內容是否在一切地區適用做出保證,不就本材料所探討的交易、證券、產品、工具或服務是否在所有司法管轄區適用,是否對所有投資者和交易對手均可供使用或適合使用作出任何陳述。所有進入本材料的人士或實體均出於自己的意願並有責任遵守當地法律法規。

投資有一定風險且可能貶值,過往表現不是未來業績的保證,弘量研究不保證有關組合的表現。若您正在考慮投資,我們建議您取得獨立專業建議並仔細考慮所有相關風險因素。投資有關組合經常涉及投資國際市場。除一般投資風險外,國際投資亦會因貨幣價值的不利波動,公認會計原則的差異或其他國家的經濟或政治局勢動蕩而承受損失全部或任何部分資金的風險。投資新興市場亦會增加其他風險,例如波幅上升及交投可能淡靜。若有關組合的投資目的是追蹤某一指數,有關組合並不由相關指數的供貨商贊助、認可、發行、售賣或推廣,這些公司亦不會為投資有關基金的適當性做出任何陳述。

本材料的信息和服務是以“現狀”形式提供且不作任何形式之明示或暗示的保證。任何本材料所表達的意見均可能根據隨後情況的變化而改變。在適用法律所允許的最大程度上,弘量研究拒絕一切保證,包括但不限於不就不侵犯第三方權利做出保證以及不就適銷性和對某特定用途的適用性作出任何暗示的保證。弘量研究不就本材料所含信息、文字、圖片、鏈接或其他內容的准確及完整性作出任何明示或暗示的保證,不保證本材料的功能不會中斷或不會出錯,不保證糾正材料缺陷,也不保證材料不含病毒或其他有害成分(如以電子形式傳播)。弘量研究表明不會就本材料內容的錯誤和遺漏以及其他人士對本材料所含信息的使用或解釋承擔任何責任。